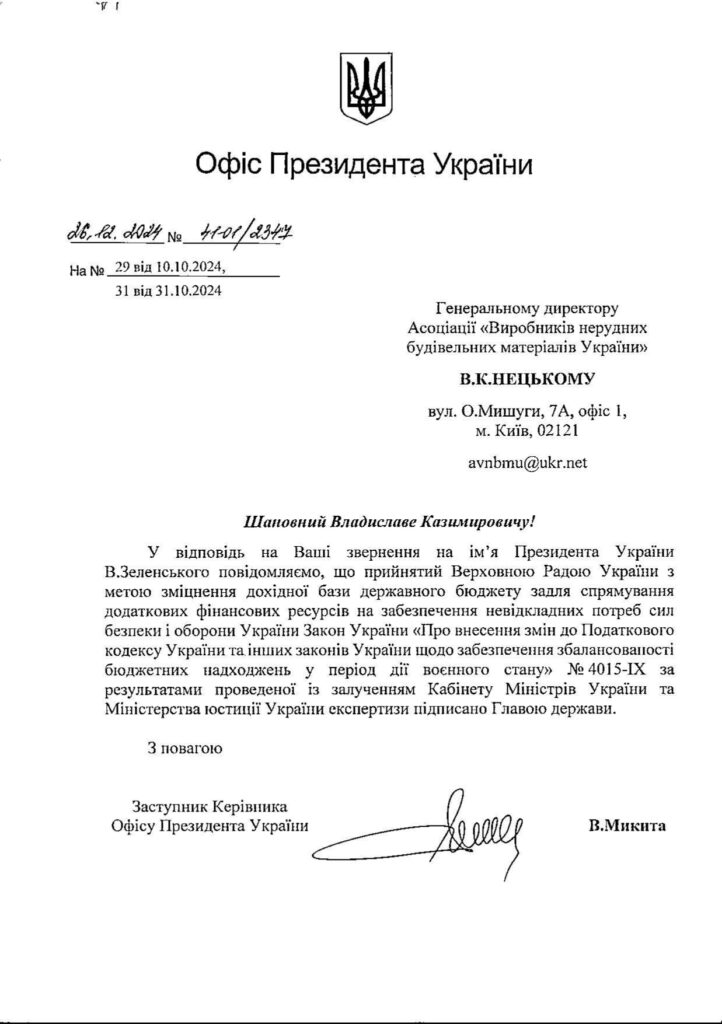

Відповідь Офісу Президента України на звернення Асоціації

Хронологія розгляду питання:

- 04 жовтня 2024 року – Комітет Верховної Ради України з питань фінансів, податкової та митної політики на своєму засіданні схвалив правки до другого читання проекту Закону України «Про внесення змін до Податкового кодексу України щодо особливостей оподаткування у період дії воєнного стану» (реєстр. № 11416-д від 30 серпня 2024 р.), якими пропонувалося, зокрема, встановити мінімальну ціну реалізації одиниці товарної продукції гірничого підприємства – видобутої корисної копалини (мінеральної сировини) для граніту в якості сировини для бутового каменю не менше як 6,50 доларів США за 1 тонну та для піску в якості сировини вогнетривкої – не менше як 5,00 доларів США за 1 тонну (див. інформацію у розділі «Новини» за 08 жовтня 2024 року);

- 10 жовтня 2024 року – Асоціація звернулася до Президента України, Голови Верховної Ради України та Прем’єр-міністра України з проханням прийняти на своєму рівні рішення, яке сприятиме вилученню з проекту Закону України за реєстр. № 11416-д від 30 серпня 2024 р. норм, які передбачають встановлення мінімальної ціни реалізації одиниці товарної продукції гірничого підприємства – видобутої корисної копалини (мінеральної сировини) для граніту в якості сировини для бутового каменю та для піску в якості сировини вогнетривкої (див. інформацію у розділі «Новини» за 10 жовтня 2024 року) ;

- в той же самий день – 10 жовтня 2024 року – Верховна Рада України прийняла Закон № 4015-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану», який встановлював мінімальну ціну реалізації одиниці товарної продукції гірничого підприємства – видобутої корисної копалини (мінеральної сировини) для граніту в якості сировини для бутового каменю не менше як 6,50 доларів США за 1 тонну та для піску в якості сировини вогнетривкої – не менше як 5,00 доларів США за 1 тонну (див. інформацію у розділі «Новини» за 14 жовтня 2024 року);

- 15 жовтня 2024 року – Закон України від 10 жовтня 2024 р. № 4015-IX направлений на підпис Президенту України;

– 30 жовтня 2024 року – кінцевий строк, коли Президент України мав підписати Закон від 10 жовтня 2024 р. № 4015-IX (згідно статті 94 Конституції України Президент має підписати закон протягом п’ятнадцяти днів після його отримання);

– 31 жовтня 2024 року – у зв’язку з не підписанням у встановлений строк Закону від 10 жовтня 2024 р. № 4015-IX Асоціація звернулася до Президента України, як гаранта додержання Конституції, з проханням застосувати право вето щодо цього Закону з поверненням його на повторний розгляд Верховною Радою України (див. інформацію у розділі «Новини» за 01 листопада 2024 року);

- 28 листопада 2024 року – через 44 дні після отримання Президент України підписав Закон від 10 жовтня 2024 р. № 4015-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» (див. інформацію у розділі «Новини» за 15 і 29 листопада 2024 року);

- 26 грудня 2024 року Асоціація отримала лист від Офісу Президента України № 41-41/2347 (додається).

Цікаво, якщо б Президент України з якоїсь причини не підписав Закон від 10 жовтня 2024 р. № 4015-IX, яку б відповідь на свої звернення отримала Асоціація і чи отримала б взагалі?

Джерело фото: https://www.freepik.com/

02.01.2025

Повернутися назад